精确检索

开始检索

国家税务总局天津市税务局关于调整我市企业所得税应税所得率有关事项的公告

国家税务总局天津市税务局关于调整我市企业所得税应税所得率有关事项的公告

国家税务总局天津市税务局公告2018年第27号 2018-10-25

根据《国家税务总局关于印发〈企业所得税核定征收办法〉(试行)的通知》(国税发〔2008〕30号)的规定,结合我市实际情况,现对我市企业所得税核定征收应税所得率有关事项公告如下:

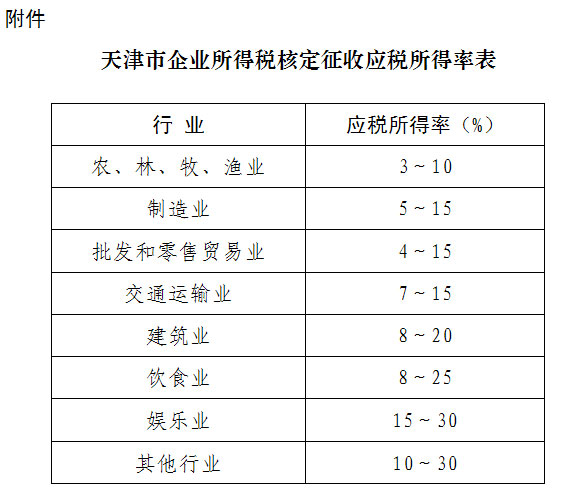

一、对我市部分行业的应税所得率进行调整,调整后应税所得率的标准按照新的《天津市企业所得税核定征收应税所得率表》(见附件)执行。

除另有规定外,暂按表中下限执行。

二、本公告自2018年1月1日起执行,适用于2018年及以后年度企业所得税汇算清缴。《 天津市国家税务局天津市地方税务局关于调整我市企业所得税应税所得率有关问题的公告

》 ( 天津市国家税务局公告2015年第8号)同时废止。

》 ( 天津市国家税务局公告2015年第8号)同时废止。特此公告。

附件:天津市企业所得税核定征收应税所得率表

国家税务总局天津市税务局

2018年10月25日

关于《国家税务总局天津市税务局关于调整我市企业所得税应税所得率有关事项的公告》的政策解读

一、公告出台的背景

为积极贯彻国家税务总局进一步减轻企业涉税负担有关部署和要求,降低实体经济成本,扶持企业更快更好发展,根据《国家税务总局关于印发〈企业所得税核定征收办法〉(试行)的通知》(国税发〔2008〕30号)的规定,国家税务总局天津市税务局对我市部分行业的企业所得税核定征收应税所得率进行调整。

二、本次调整涉及的具体行业和范围标准

本公告对我市制造业、批发和零售贸易业、交通运输业及饮食业四个行业的应税所得率进行了调整。其中制造业调整后的应税所得率范围标准为5%~15%,批发和零售贸易业调整后的应税所得率范围标准为4%~15%,交通运输业调整后的应税所得率范围标准为7%~15%,饮食业调整后的应税所得率范围标准为8%~25%。

本公告中同时明确,除另有规定外,各行业的应税所得率按照范围标准下限执行。

上述四个行业调整后,我市企业所得税核定征收应税所得率范围标准与税务总局规定范围标准的最低限保持一致,有效降低相关行业的税负水平。

三、本公告执行时间

本公告自2018年1月1日起执行,适用于2018年及以后年度企业所得税汇算清缴。

来源:国家税务总局天津市税务局官网